Der Schwerpunkt des Risikomanagements mit den Steuerungsstrukturen und definierten Prozessen liegt darin, dass die strategischen Ziele der UNIQA Group und ihrer Tochtergesellschaften erreicht werden.

Die Basis für einen einheitlichen Standard auf unterschiedlichen Unternehmensebenen stellt die Risikomanagementrichtlinie der UNIQA Group dar. Diese Richtlinie ist von Group CRO und Gesamtvorstand verabschiedet und beschreibt die Mindestanforderungen in Bezug auf Organisationsstruktur und Prozessstruktur. Zudem wird hier auch der Rahmen für alle Risikomanagementprozesse der wichtigsten Risikokategorien festgelegt.

Zusätzlich zur Risikomanagementrichtlinie auf Gruppenebene wird eine solche auch auf Ebene der Tochtergesellschaften erstellt und verabschiedet. Die Risikomanagementrichtlinie auf Ebene der Tochtergesellschaften wurde vom Vorstand der UNIQA Tochtergesellschaften genehmigt und steht im Einklang mit der Risikomanagementrichtlinie der UNIQA Group.

Dabei soll sichergestellt werden, dass die für die UNIQA Group relevanten Risiken im Vorfeld identifiziert, bewertet und gegebenenfalls proaktiv Maßnahmen zum Risikotransfer oder zur Risikominimierung eingeleitet werden.

Um die Verankerung des Risikomanagements ins Tagesgeschäft sicherzustellen, ist eine intensive Vermittlung der Inhalte und des Nutzens nötig. Deswegen finden seit 2012 sehr umfangreiche Informations- und Ausbildungsmaßnahmen statt, die auch zukünftig fortgesetzt und zielgruppenbezogen erweitert werden.

2.1. Organisationsstruktur (Governance)

Die detaillierte Ausgestaltung der Prozess- und Organisationsstruktur des Risikomanagements ist in der Risikomanagementrichtlinie der UNIQA Group festgelegt. Darin werden die Prinzipien des Konzepts „Three lines of defense“ und die klaren Unterscheidungen zwischen den einzelnen „lines of defense“ reflektiert.

First line of defense: Risikomanagement innerhalb der Geschäftstätigkeit

Die Verantwortlichen für die Geschäftstätigkeiten haben ein angemessenes Kontrollumfeld aufzubauen und zu leben, um die Risiken, die in Verbindung zum Geschäft und zu den Prozessen stehen, zu identifizieren und zu überwachen.

Second line of defense: Aufsichtsfunktionen inklusive der Risikomanagementfunktionen

Die Risikomanagementfunktion und die Aufsichtsfunktionen wie zum Beispiel das Controlling müssen die Geschäftsaktivitäten überwachen, jedoch ohne in die operative Ausübung einzugreifen.

Third line of defense: Interne und externe Prüfung

Diese ermöglicht eine unabhängige Überprüfung der Gestaltung und Effektivität des gesamten internen Kontrollsystems, die das Risikomanagement und die Compliance umfasst – zum Beispiel: Interne Revision.

")

1) Ab 1.Jänner 2015 in Personalunion mit dem CFO

Vorstand und Gruppenfunktionen

Der Vorstand der UNIQA Group ist verantwortlich für die Festlegung der geschäftspolitischen Ziele und einer davon abgeleiteten Risikostrategie. Die zentralen Elemente des Risikomanagementsystems und der damit verbundenen Governance sind in der UNIQA Group Risk Management Policy verankert, die durch den Vorstand abgenommen wurde.

Auf Ebene des Konzernvorstands besteht die Funktion des Chief Risk Officers (CRO) mit eigenem Ressort. Dadurch wird gewährleistet, dass das Thema Risikomanagement im Vorstand vertreten ist. Der CRO wird speziell für die Risikomanagementaufgaben durch die Bereiche Group Risk Management, Group Actuarial und Group Financial Risk Management in der Umsetzung und der Erfüllung dieser Aufgaben unterstützt. In der Weiterentwicklung der Organisationsstruktur kommt es im Lauf des Jahres 2015 zu einer Zusammenlegung dieser Bereiche, um in der finalen Implementierungsphase zu Solvency II möglichst effizient fortschreiten zu können.

Ein zentrales Element in der Risikomanagementorganisation ist das Risikomanagementkomitee der UNIQA Group, das für die aktuelle Entwicklung und sowohl die kurzfristige als auch die langfristige Steuerung des Risikoprofils kontrolliert und entsprechende Maßnahmen setzt. Das Risikomanagementkomitee legt die Risikostrategie fest, überwacht und steuert die Einhaltung der Risikotragfähigkeit sowie -limits und nimmt somit eine zentrale Rolle im Steuerungsprozess des Risikomanagementsystems der UNIQA Group ein.

Operative Versicherungsgesellschaften

Weiters sind auch in den operativen Versicherungsgesellschaften auf Vorstandsebene die CRO-Funktionen und auf der Ebene darunter die Funktionen des Risikomanagers etabliert. Damit wird ein durchgängiges und einheitliches Risikomanagementsystem in der Gruppe aufgesetzt.

Wie auf Ebene der Gruppe bildet auch in den operativen Versicherungsgesellschaften ein jeweiliges Risikomanagementkomitee ein zentrales Element in der Risikomanagementorganisation. Dieses Komitee ist verantwortlich für die Steuerung des Risikoprofils und die damit verbundene Festlegung und Überwachung von Risikotragfähigkeit und –limits.

Der Aufsichtsrat der UNIQA Group wird in den Aufsichtsratssitzungen über die Risiko-berichterstattung umfassend informiert.

2.2. Risikomanagementprozess

Der Risikomanagementprozess der UNIQA Group liefert periodische Informationen zum Risikoprofil und ermöglicht dem Topmanagement, Entscheidungen zur langfristigen Zielerreichung zu treffen.

Der Prozess konzentriert sich auf unternehmensrelevante Risiken und ist für folgende Risikokategorien definiert:

- Versicherungstechnisches Risiko (Schaden- und Unfall-, Kranken- und Lebensversicherung)

- Marktrisiko/Asset-Liability-Management-Risiko (ALM-Risiko)

- Kreditrisiko/Ausfallrisiko

- Liquiditätsrisiko

- Konzentrationsrisiko

- Strategisches Risiko

- Reputationsrisiko

- Operationelles Risiko

- Ansteckungsrisiko (Contagion risk)

Für diese Risikokategorien werden im Rahmen eines konzernweit standardisierten Risikomanagementprozesses die Risiken der UNIQA Group und ihrer Tochtergesellschaften regelmäßig identifiziert, bewertet und berichtet.

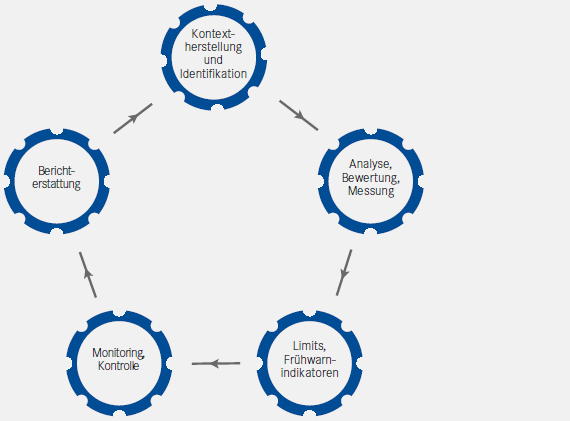

Risikomanagementprozess der UNIQA Group

Risikoidentifikation:

Die Risikoidentifikation ist die Ausgangsbasis des Risikomanagementprozesses, in der alle wesentlichen Risiken systematisch zu erfassen und möglichst detailliert zu beschreiben sind. Um eine möglichst vollständige Risikoidentifikation durchzuführen, werden parallel unterschiedliche Ansätze angewendet und alle Risikokategorien, Tochtergesellschaften, Prozesse und Systeme einbezogen.

Bewertung/Messung:

Die Risikokategorie Marktrisiko, die versicherungstechnischen Risiken, das Gegenparteienausfallrisiko und das Konzentrationsrisiko werden im Rahmenwerk der UNIQA Group mittels quantitativer Verfahren auf Basis des Standardansatzes von Solvency II und des ECM-Ansatzes (Economic Capital Model) bewertet. Weiters werden für die Ergebnisse aus dem Standardansatz Risikotreiber identifiziert und es wird analysiert, ob die Risikosituation angemessen reflektiert wird (im Einklang mit ORSA).

Alle anderen Risikokategorien werden durch eigene Gefahrenszenarien quantitativ oder qualitativ bewertet.

Szenarienanalyse im Rahmen des UNIQA Risikomanagements:

Ein wesentliches Element des Risikomanagementprozesses ist die Ableitung und Entwicklung der Risikoszenarien, bezogen auf die wirtschaftliche, interne und externe Risikosituation der UNIQA Group.

Ein Szenario ist ein mögliches internes oder externes Ereignis, das einen kurzfristigen oder mittelfristigen Effekt auf das Konzernergebnis, die Solvenzposition oder die Nachhaltigkeit verursacht. Das Szenario wird in Bezug auf seine Ausprägung (z.B. Eintritt der Zahlungsunfähigkeit Griechenlands) formuliert und nachfolgend bezüglich seiner finanziellen Wirkung auf die UNIQA Group bewertet. Weiters wird die Eintrittswahrscheinlichkeit des Szenarios beobachtet.

Limits und Frühwarnindikatoren:

Im Rahmen des Limit- und Frühwarnsystems werden in laufenden Abständen die Risikotragfähigkeit (die verfügbaren Eigenmittel auf IFRS-Basis, ökonomisches Eigenkapital) und das Kapitalerfordernis auf Basis der Risikosituation ermittelt und der Bedeckungsgrad abgeleitet. Werden kritische Bedeckungsgradschwellwerte erreicht, wird ein genau definierter Prozess in Gang gesetzt, der zum Ziel hat, den Solvenzbedeckungsgrad wieder auf ein unkritisches Niveau zurückzuführen.

Berichterstattung:

Nach der detaillierten Risikoanalyse und Überwachung wird mindestens zweimal im Jahr für jede operative Gesellschaft sowie für die UNIQA Group ein Risikobericht erstellt. Der Risikobericht jeder einzelnen UNIQA Tochtergesellschaft und der UNIQA Group selbst hat dieselbe Struktur und gibt einen Überblick über die Hauptrisikoindikatoren wie Risikotragfähigkeit, Solvenzerfordernis und Risikoprofil. Weiters ist für die UNIQA Group und für alle Tochtergesellschaften eine Berichtsform vorhanden, die dem Management ein monatliches Update der größten Risiken zur Verfügung stellt.

2.3. Aktivitäten und Ziele aus dem Jahr 2014

Basierend auf der externen und internen Entwicklung haben sich im Jahr 2014 die Aktivitäten an folgenden Schwerpunkten orientiert

- Vorbereitungsarbeiten zur Umsetzung von Solvency II

- Weiterentwicklung und Umsetzung des „liability driven“ ALM-Ansatzes

Vorbereitungsarbeiten zur Umsetzung von Solvency II

Solvency II ist ein EU-weites Projekt, dessen Ziel es ist, eine grundlegende Reform der Solvabilitätsvorschriften (Eigenmittelanforderungen) für Versicherungsunternehmen zu erreichen. Es soll das bisher statische System zur Bestimmung der Eigenmittelanforderungen durch ein risiko-basiertes System ersetzt werden. Hierbei sollen vor allem auch qualitative Elemente (z.B. internes Risikomanagement) stärker berücksichtigt werden.

Nach Veröffentlichung der Vorbereitungsleitlinien durch EIOPA im Oktober 2013 und der Umsetzung dieser in das österreichische Versicherungsaufsichtsgesetz (VAG) im Juni 2014 besteht Klarheit über die notwendigen Vorbereitungsarbeiten im Hinblick auf die Inkraftsetzung von Solvency II per 1. Jänner 2016. Im Rahmen der Vorbereitungsleitlinien werden folgende Themen adressiert:

- Anforderungen an das Risikomanagementsystem1)

- Beurteilung des unternehmensindividuellen Risikos2)

- Anforderungen an das Berichtswesen3)

- Vorabantrag für interne Modelle4)

Basierend auf diesen Informationen wurden 2014 sowohl in der UNIQA Group als auch in den operativen Einheiten konkrete Schritte zur weiteren Vorbereitung gesetzt. Dies hat vor allem umfasst: Anpassungen in der Governance-Struktur um den Anforderungen an die Schlüsselfunktionen unter Solvency II gerecht zu werden, Erstellung eines ersten ORSA-Berichts (Own Risk and Solvency Assessment), der im November 2014 dem Aufsichtsrat zur Kenntnis gebracht wurde, und Vorbereitung der Infrastruktur für zukünftige Berichtsanforderungen. Darüber hinaus haben die Vorbereitungsarbeiten für das partielle interne Modell im Rahmen der versicherungstechnischen Risiken der Schaden-/Unfallversicherung einen wesentlichen Teil der Arbeit eingenommen.

Weiterhin stellt ein umfangreiches Ausbildungsprogramm für das Topmanagement, das Management und die Mitarbeiter in den Schlüsselfunktionen ein zentrales Element für ein funktionierendes konzernweites Risikomanagement-Rahmenwerk dar. Dabei soll ein Verständnis der Ziele und der Auswirkungen des Risikomanagementansatzes im Rahmen einer wertorientierten Steuerung geschaffen werden. Einen hohen Stellenwert besitzt auch die Ausbildung des Aufsichtsrats der UNIQA Group, damit die Mitglieder des Aufsichtsrats bezüglich der laufenden Entwicklungen im Steuerungsansatz (ökonomische Steuerung) informiert sind und diese Entwicklungen bei ihrer Beaufsichtigungstätigkeit berücksichtigen können.

In beiden Fällen stellt die Diskussion über die Nutzung der Informationen aus den Risikokapitalmodellen, insbesondere dem partiellen internen Modell der Schaden-/Unfallversicherung, einen relevanten Punkt dar, um die Verbindung mit dem laufenden Geschäft zu ermöglichen.

Weiterentwicklung und Umsetzung des „liability driven“ ALM-Ansatzes

Die in den vergangenen Jahren entwickelten ALM-Prozesse und dazugehörige Governance wurden im Jahr 2014 weiterentwickelt. Im Vordergrund stand dabei einerseits eine Stabilisierung der eingeführten Prozesse und andererseits die Umsetzung des Vorhabens, den AL-Mismatch – insbesondere in der Lebensversicherung – schrittweise zu reduzieren.

Die Möglichkeit einer regelmäßigen/unterjährigen Darstellung des Risikoprofils und darauf basierender Limits stellt ein zentrales Element im ALM-Prozess der UNIQA Group dar. Die Steuerung erfolgt auf Basis von Risikokapitalverbrauch und damit verbundenen Limits, was strategische Entscheidungen auf Basis einer wertorientierten Risiko-Return-Betrachtung ermöglicht.

Neben den erforderlichen Standardprozessen konnte im Jahr 2014 auch der Fokus auf Szenarienanalysen gelegt werden, insbesondere auf die mögliche Entwicklung des Profils der Verbindlichkeiten in Abhängigkeit von unterschiedlichen Zinssituationen. Hier nimmt die Analyse der Lebensversicherung eine zentrale Rolle ein, da ein durch eine bestimmte Zinsentwicklung geändertes Stornoverhalten der Kunden schwer vorhersehbar ist. Damit verbundene Risiken wurden analysiert und Maßnahmen zur Abfederung wurden gesetzt.

1)„System of Governance“ (EIOPA-CP-13/008)

2)„Vorausschau des Unternehmensrisikos – basierend auf ORSA“ (EIOPA-CP-13/009)

3)„Informationsübermittlung an die nationalen Aufsichtsbehörden“ (EIOPA-CP-13/010)

4)„Vorabantrag für interne Modelle“ (EIOPA-CP-13/011)