2015 war (wieder) das beste Jahr unserer Unternehmensgeschichte. Kein Grund für voreiligen Jubel, sondern Anlass, um Ihnen als unseren Aktionären Dank für Ihre Treue und allen unseren Mitarbeitern Dank für ihren großen Einsatz zu sagen. Und um Ihnen eine offene, persönliche Zwischenbilanz der letzten fünf Jahre zu geben.

Im Sommer 2011, also vor fünf Jahren, hatten wir Ihnen unser bis 2020 angelegtes langfristiges Strategieprogramm UNIQA 2.0 präsentiert:

- Was wollen wir erreichen? Die Kundenanzahl auf 15 Millionen verdoppeln.

- Wie wollen wir es erreichen? Durch den Fokus auf unsere Kernkompetenz als Erstversicherer in den beiden Kernmärkten Österreich und Zentral- und Osteuropa (CEE).

- Wo wollen wir besser werden? Bei UNIQA Österreich in der Profitabilität, bei der Raiffeisen Versicherung Österreich in der Produktivität, bei UNIQA International beim profitablen Wachstum in den bestehenden Märkten und in der Gruppe – angesichts von Solvency II – im Risk-Return-Profil.

- Was brauchen wir dafür? Eine signifikante Kapitalerhöhung über die Börse und eine kapitalmarktfreundliche Unternehmensstruktur.

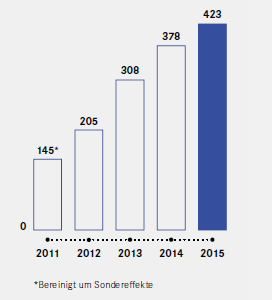

- Warum ist das gut für unsere Aktionäre? Weil wir das Ergebnis vor Steuern von rund 145 Millionen Euro im Jahr 2010 bis 2015 um bis zu 400 Millionen Euro erhöhen wollen.

Mit Knochenarbeit viele Ziele umgesetzt

Mein selbstkritischer Rückblick heute, also im Frühjahr 2016 und somit zur Halbzeit von UNIQA 2.0, hat den Grundtenor, dass wir gemeinsam, also als Team von mehr als 21.000 Mitarbeitern und Partnern, mit viel Knochenarbeit die meisten unserer 2011 formulierten Ziele erreicht haben. Aber eben nur die meisten, nicht alle:

- Wir betreuen per Jahresende 2015 etwas mehr als 10 Millionen Kunden, haben also netto das Vertrauen von rund 2,5 Millionen Kunden zusätzlich für uns gewinnen können. Bei einer linearen Umsetzung unseres Ziels von 15 Millionen bis 2020 müssten wir derzeit allerdings bereits bei etwa 11,25 Millionen liegen. Das haben wir aufgrund des stark gedämpften Wachstums der osteuropäischen Versicherungsmärkte in den letzten fünf Jahren nicht ganz erreicht. Unsere 15 Märkte in CEE sind in diesem Zeitraum insgesamt um etwa 10 Milliarden Euro weniger stark gewachsen, als wir 2011 angenommen hatten.

- Der Fokus auf die Kernkompetenz als Erstversicherer in den beiden Kernmärkten Österreich und CEE ist in unserem Unternehmen in den letzten fünf Jahren stärker spürbar geworden. Nicht ganz so rasch, wie wir uns das vorgenommen hatten, aber es geht in die richtige Richtung. Sie als Aktionär konnten dies in den Zahlen der letzten fünf Jahre gut nachvollziehen: Dort, wo Beteiligungen entweder von der Art des Geschäfts oder vom regionalen Fokus her nicht unserer Strategie entsprachen, haben wir uns von ihnen getrennt – von der Mannheimer Versicherung in Deutschland, der Hotelgruppe oder den Medienbeteiligungen. Dort, wo es der Stärkung unseres Kerngeschäfts in den beiden Kernmärkten dient, haben wir hingegen investiert (und werden das auch weiterhin tun). Wir haben zum Beispiel eine Versicherungsgesellschaft in Kroatien und Serbien gekauft und auch in österreichische Privatspitäler investiert.

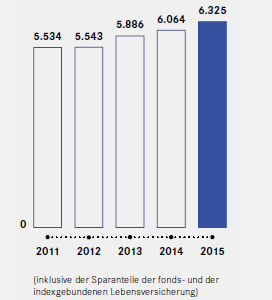

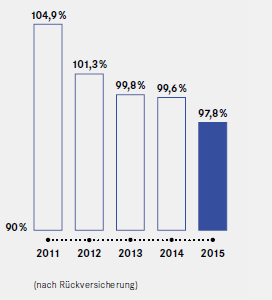

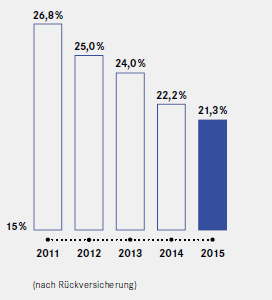

Was für Sie als Aktionär vielleicht nicht so offensichtlich ist, aber innerhalb unserer Gruppe zusätzlich passiert, ist der Wandel in der Unternehmenskultur: Durch die Ansage im Jahr 2011, uns mit hohem persönlichem Einsatz ausschließlich auf das Kerngeschäft zu konzentrieren, haben wir nach und nach deutlich mehr Aufmerksamkeit auf unsere Erstversicherungen gelenkt. Das klingt für Sie wahrscheinlich nach Selbstverständlichkeit oder nach etwas, was Sie als Aktionär ohnedies von uns erwarten dürfen. Sie haben natürlich Recht. Doch es war (und ist) für unser Team gar nicht so leicht, denn es geht immerhin um die Transformation einer 200 Jahre alten Versicherungsgruppe. Die Floskel, wonach unser aller Ressourcen beschränkt sind und wir uns deswegen auf das konzentrieren müssen, was im Sinne unserer Eigentümer wirklich nachhaltig wertschöpfend ist, hat sich bewahrheitet. Den Beleg dafür finden Sie etwas weiter unten in meinem Schreiben, wo ich Ihnen über die positive versicherungstechnische Entwicklung während der letzten Jahre berichte. Ich glaube wirklich, dass wir im Laufe der letzten fünf Jahre in vielen Unternehmensbereichen spürbar offener, leistungsorientierter, besser und schneller geworden sind und dass wir deshalb auch viele neue, junge Talente für uns gewinnen konnten. Ich weiß aber auch, dass wir überall noch hohes, in manchen Bereichen sogar gewaltiges Verbesserungspotenzial haben. - Als Konsequenz unserer Kernprogramme – Steigerung der Profitabilität von UNIQA Österreich, Erhöhung der Produktivität der Raiffeisen Versicherung Österreich, Forcierung von ertragreichem Wachstum bei UNIQA International und Schärfung unseres Risiko-Return-Profils als Vorbereitung von Solvency II – sind wir in unserer Top-Line, also bei den Prämien, zwischen 2011 und 2015 um rund 14 Prozent gewachsen und haben im selben Zeitraum unsere Combined Ratio stufenweise von 105 Prozent auf 97,8 Prozent sowie die Net Admin Cost Ratio von 14,6 Prozent auf 9,8 Prozent gesenkt. Das bedeutet, dass wir in unserem Kerngeschäft, der Versicherungstechnik, heute deutlich mehr Geld verdienen als früher (persönliche Anmerkung: immer noch nicht genug, weil unsere Zielsetzung hinsichtlich der Combined Ratio für 2020 bei 95 Prozent liegt). Möglich war diese Ertragsteigerung unter anderem, weil wir in der Krankenversicherung von UNIQA Österreich, dem Rückgrat unserer Unternehmensgruppe, nach wie vor auf hohem Niveau profitabel arbeiten und weil die Lebensversicherung in diesem Zeitraum ebenfalls (noch) hohe Erträge erwirtschaftet hat.

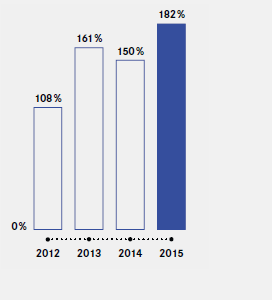

- Die Sanierung der dünnen Kapitaldecke, die das Unternehmen 2011 hatte, verursachte uns in den letzten Jahren die größten Bauchschmerzen und war auch unsere größte Herausforderung. Durch die konsequente Arbeit unseres Risikomanagements, den Re-IPO im Oktober 2013 im Volumen von mehr als 750 Millionen Euro brutto sowie die Platzierung einer Nachrangkapitalanleihe (Tier 2) im Volumen von 500 Millionen Euro im Sommer 2015 liegt unsere ökonomische Kapitalquote per Jahresende 2015 bei starken 182,2 Prozent. Und das, obwohl wir keinerlei Übergangsregelungen nutzen und obwohl wir – als eines der wenigen Versicherungsunternehmen in Europa – Staatsanleihen nicht als risikolos einstufen und dafür mehr als 500 Millionen Euro als Risikokapital vorhalten.

- Als Konsequenz all dessen haben wir das Ergebnis vor Steuern der Gruppe über die Jahre von rund 145 Millionen Euro auf 423 Millionen Euro im Jahr 2015 gesteigert. Daher konnten wir Ihnen als unseren Aktionären in diesem Zeitraum auch eine, wie ich persönlich glaube, attraktive Dividendenpolitik bieten. Dass wir unser ursprüngliches Ziel von 2011, nämlich das Ergebnis vor Steuern um bis zu 400 Millionen Euro auf etwa 550 Millionen Euro zu steigern, nicht erreicht haben, ärgert mich. Es liegt aber aufgrund des schwächer als prognostiziert ausgefallenen Wachstums der osteuropäischen Versicherungsmärkte sowie des anhaltenden Niedrigzinsumfelds weitgehend außerhalb unseres direkten Einflussbereichs.

|

Verrechnete Prämien  |

|

Combined Ratio  |

Ökonomische Kapitalquote (ECR)  |

|

Kostenquote  |

Ergebnis vor Steuern  |

Die zweite Halbzeit von UNIQA 2.0, also der Zeitraum von 2016 bis 2020, wird unter unglaublich spannenden und interessanten Rahmenbedingungen angepfiffen. Aus unserer Sicht steht die Versicherungswirtschaft vor den größten Umwälzungen, die unsere Branche je zu bewältigen hatte.

Zweite Halbzeit bringt große Herausforderungen

Einerseits ist dabei die ökonomisch angespannte Situation auf den Kapitalmärkten mit historisch niedrigen Zinsen, die auf Teile des traditionellen Geschäftsmodells und das Veranlagungsergebnis erhebliche negative Auswirkungen haben, die größte Herausforderung in der „Old Economy“, also im bestehenden Geschäftsmodell. Zusätzlich müssen wir den wachsenden Aufwand, den uns die steigende Zahl an Regularien beschert, kompensieren und erwarten auch ein eher moderates Wirtschaftswachstum. Darüber zu lamentieren, hilft aber nichts und vergeudet nur unnütz unsere Energie. Die Frage ist vielmehr: Was können wir proaktiv tun?

Und andererseits, während wir also von außen ohnedies mit orkanartigem Gegenwind rechnen, steht unsere – bisher stark veränderungsresistente und abgeschottete – Branche plötzlich inmitten einer massiven Wandlung der Kundenerwartungen und Kundenbedürfnisse. Dass die in alle Lebensbereiche voranschreitende Digitalisierung imstande ist, innerhalb kurzer Zeit Geschäftsmodelle in einer disruptiven, brutalen Art und Weise auszulöschen oder zumindest zu verändern, und wie schnell wenig agile Marktteilnehmer an Boden verlieren, haben wir in anderen Branchen miterlebt. Dieser Trend wird vor Versicherungen nicht haltmachen, und darauf bereiten wir uns aktiv und mit großer Aufmerksamkeit vor.

Investitionen in Digitalisierung

Was aus unserer Sicht notwendig ist, um diesen Herausforderungen nicht nur halbherzig, quasi als Pflichtübung, zu begegnen, sondern sie als große Chance zu nutzen, ist eine Transformation im Kerngeschäft – und zwar von einem Anbieter von Versicherungsprodukten zu einem integrierten Servicedienstleister, der seine Kunden in ihrer individuellen „Bedürfnisumgebung“ abholt, in der sie intuitiv Sicherheit und damit verbundene Dienstleistungen erwarten.

Um den für diesen Wandel notwendigen Innovationsschub auszulösen, haben wir das größte Erneuerungsprogramm in unserer Firmengeschichte gestartet und werden innerhalb von zehn Jahren in Summe rund 500 Millionen Euro in unsere Zukunft investieren. Diese Investitionen, von denen ein guter Teil bereits im Jahr 2016 erfolgen wird, fließen hauptsächlich in das „Re-Design“ des Geschäftsmodells, den dazu ebenso notwendigen personellen Kompetenzaufbau und die erforderlichen IT-Systeme. Um die schrittweise Digitalisierung unseres Geschäfts voranzutreiben, werden ein Chief Digital Officer, ein Chief Data Officer und ein Chief Innovation Officer in Zukunft direkt an den Vorstand berichten.

Mit neuer Governance in die Zukunft

Um die Weiterentwicklung unserer operativen Exzellenz im Kerngeschäft – die wir dringend brauchen, um uns unsere Investitionen leisten zu können – weiter zu steigern und unsere Kräfte auf unsere Kunden und den notwendigen Innovationsschub zu konzentrieren, haben wir uns für eine neue, schlankere Konzernstruktur entschieden: Wir verschlanken die börsennotierte Holding UNIQA Insurance Group AG, die in Zukunft nur mehr drei statt bisher fünf Vorstände haben wird. Wir verschmelzen die vier bisher im österreichischen Markt operierenden Erstversicherer UNIQA Österreich Versicherungen AG, Raiffeisen Versicherung AG, FinanceLife Lebensversicherung AG und Salzburger Landes-Versicherung AG, wobei die UNIQA Österreich Versicherungen AG als aufnehmende Gesellschaft fungiert. Wir reduzieren die Vorstandsmandate in Österreich von 22 auf 10. Damit schaffen wir eine neue Struktur, in der Vorstände gruppenweite Verantwortung übernehmen werden und die UNIQA Group in Summe schlagkräftiger, effizienter und innovativer wird.

Progressive Dividendenpolitik trotz Investitionsprogramm

Auch wenn unser Ergebnis vor Steuern im Jahr 2016 infolge der erheblichen Zukunftsinvestitionen, der weiterhin moderaten Konjunkturaussichten und des anhaltenden Niedrigzinsumfelds um bis zu 50 Prozent unter dem sehr guten Ergebnis von 2015 liegen wird, streben wir für dieses Jahr eine weitere Erhöhung der Dividende je Aktie an. Gestützt auf nachhaltige Cashflows und die hohe operative Profitabilität im Kerngeschäft beabsichtigt UNIQA, ihre jährliche Ausschüttung je Aktie im Rahmen einer progressiven Dividendenpolitik in den Jahren 2016 bis 2020 kontinuierlich zu steigern. Wir sind der Meinung, dass unsere seit 2011 stark verbesserte Profitabilität und unsere gesunde Eigenkapitalposition uns heute die Kraft geben, einerseits diese langfristig notwendigen Investments in unsere Zukunft vorzunehmen, und uns andererseits erlauben, Ihnen als unseren Eigentümern eine attraktive Dividendenpolitik in Aussicht zu stellen, ohne – und das ist für mich die Grundvoraussetzung – dabei die Substanz des Unternehmens zu reduzieren.

Im Namen des gesamten Vorstands danke ich Ihnen, meine sehr geehrten Damen und Herren, herzlich für Ihr Engagement bei UNIQA. Ich kann Ihnen versichern, dass wir trotz oder vielleicht sogar gerade wegen der großen aktuellen Herausforderungen mit viel persönlicher Begeisterung, Konsequenz und Unternehmertum die Entwicklung Ihrer und unserer UNIQA vorantreiben werden. Wir werden fokussiert weiterarbeiten, um Ihre Erwartungen zu erfüllen und Ihr Vertrauen zu rechtfertigen.

Mit freundlichen Grüßen,

Ihr

Andreas Brandstetter

CEO UNIQA Group

")

")